Carta de Cese de Cobros: Cómo Detener el Acoso Bajo la FDCPA

Un documento contundente que frena las llamadas, protege tu tranquilidad y abre paso a una resolución justa de la deuda.

Por Jose Luis Rueda · 10 min lectura · 2026-06-16

Las llamadas incesantes de una agencia de cobros pueden convertir cualquier día en una pesadilla. El timbre del teléfono se vuelve un detonante de ansiedad, y la sensación de acoso paraliza tu capacidad para manejar la situación financiera con claridad. Pero la ley te respalda: la Fair Debt Collection Practices Act (FDCPA) es una herramienta federal diseñada para frenar las prácticas abusivas y devolverte el control.

Enviar una carta de cese de cobros,conocida como cease and desist letter, no solo detiene el contacto no deseado, sino que también activa procesos de verificación que obligan al cobrador a demostrar que la deuda es válida y que tiene derecho a cobrarla. Este artículo te guiará paso a paso para redactar una carta efectiva, citar correctamente la ley y enviarla con todas las garantías legales. Además, verás cómo una plataforma como HolaGPT puede simplificar la creación de este documento sin errores.

1. El derecho a decir «basta»: la FDCPA y el cese de comunicación

La FDCPA (15 U.S.C. §1692c) establece que, una vez que un consumidor notifica por escrito a un cobrador de deudas que desea que cese la comunicación, este debe detener todo contacto, salvo para informar que no habrá más intentos o que tomará acciones legales específicas. No importa si la deuda es legítima o no: el simple hecho de ejercer este derecho obliga al cobrador a respetar tu decisión.

Muchos consumidores desconocen que tienen este poder. Las agencias de cobro dependen de la presión psicológica y la repetición; al cortar ese canal, las reglas cambian a tu favor. La carta también puede combinarse con una solicitud de validación de deuda bajo la sección 1692g, que exige que el cobrador proporcione pruebas detalladas de la deuda y de su autoridad para cobrarla.

2. Anatomía de una carta de cese de cobros efectiva

Una carta de cese y desista no necesita ser un tratado legal. Debe ser clara, concisa y contener cuatro pilares:

- Identificación del deudor y del cobrador: Nombre completo, dirección y número de cuenta si lo tienes.

- Declaración expresa de cese: Indicar que, bajo la FDCPA, exiges que detengan toda comunicación telefónica, por correo o cualquier otro medio.

- Solicitud de validación de deuda: Pedir que proporcionen el monto original, el nombre del acreedor original y la documentación que demuestre que tienes la obligación de pagar.

- Advertencia legal: Mencionar que cualquier violación será reportada a la Oficina de Protección Financiera del Consumidor (CFPB) y la Comisión Federal de Comercio (FTC), y podría dar lugar a acciones legales por daños.

Incluir una referencia expresa a la FDCPA le da seriedad al documento. Muchos cobradores prefieren abandonar el caso antes que arriesgarse a una demanda por violar la ley, que conlleva multas y compensación económica para el consumidor.

Estructura recomendada

La carta se envía en inglés, ya que los cobradores y los organismos reguladores operan en ese idioma. Aquí tienes un modelo que puedes adaptar:

[Your Name] [Your Address] [City, State, Zip Code] [Email Address] [Date] [Debt Collector’s Name] [Company Name] [Company Address] [City, State, Zip Code] Re: Account Number [XXXXX]; Alleged Debt Amount [$XXXX] To Whom It May Concern: I am writing to formally request that you cease all communication with me regarding the above-referenced alleged debt. This request is made pursuant to the Fair Debt Collection Practices Act (FDCPA), 15 U.S.C. §1692c(c), which gives consumers the right to demand that a debt collector stop contacting them. Additionally, I am requesting a written validation of this debt as permitted by the FDCPA, 15 U.S.C. §1692g. Please provide: (1) the name and address of the original creditor; (2) the amount of the original debt; (3) a detailed explanation of how the current amount was calculated, including all fees and interest; and (4) a copy of the original contract or other documentation that proves my obligation to pay. Until you provide this validation, you must cease all collection efforts. I also demand that you stop all phone calls, text messages, emails, and any other form of contact. Any further communication beyond the legally permitted exceptions (e.g., to inform me of no further contact or specific legal remedies) will be considered a violation of the FDCPA and will be reported to the Consumer Financial Protection Bureau (CFPB) and the Federal Trade Commission (FTC). I will pursue all legal remedies available to me, including statutory damages, under federal law. Please direct any legally allowed written correspondence to the address above. This letter is not an acknowledgment of the debt nor a promise to pay. Sincerely, [Your Signature] [Your Printed Name]

Por qué cada párrafo importa

El primer bloque identifica la deuda y el reclamo; si no incluyes el número de cuenta, el cobrador podría alegar que no sabe de qué hablas. La cita de la FDCPA 15 U.S.C. §1692c(c) demuestra que conoces la ley, lo que disuade intentos de intimidación. La solicitud de validación bajo 1692g frena cualquier gestión hasta que aporten pruebas, un derecho que existe durante los 30 días siguientes al primer contacto del cobrador, pero que puedes ejercer en cualquier momento. Al pedir específicamente el nombre del acreedor original y copia del contrato, evitas que te envíen un simple listado sin valor probatorio.

La advertencia sobre CFPB y FTC no es una amenaza vacía: estos organismos tienen portales en español y admiten quejas que pueden desencadenar investigaciones. El cierre, donde aclaras que la carta no es reconocimiento de deuda, es un seguro contra la renovación del plazo de prescripción en estados como Florida o Texas.

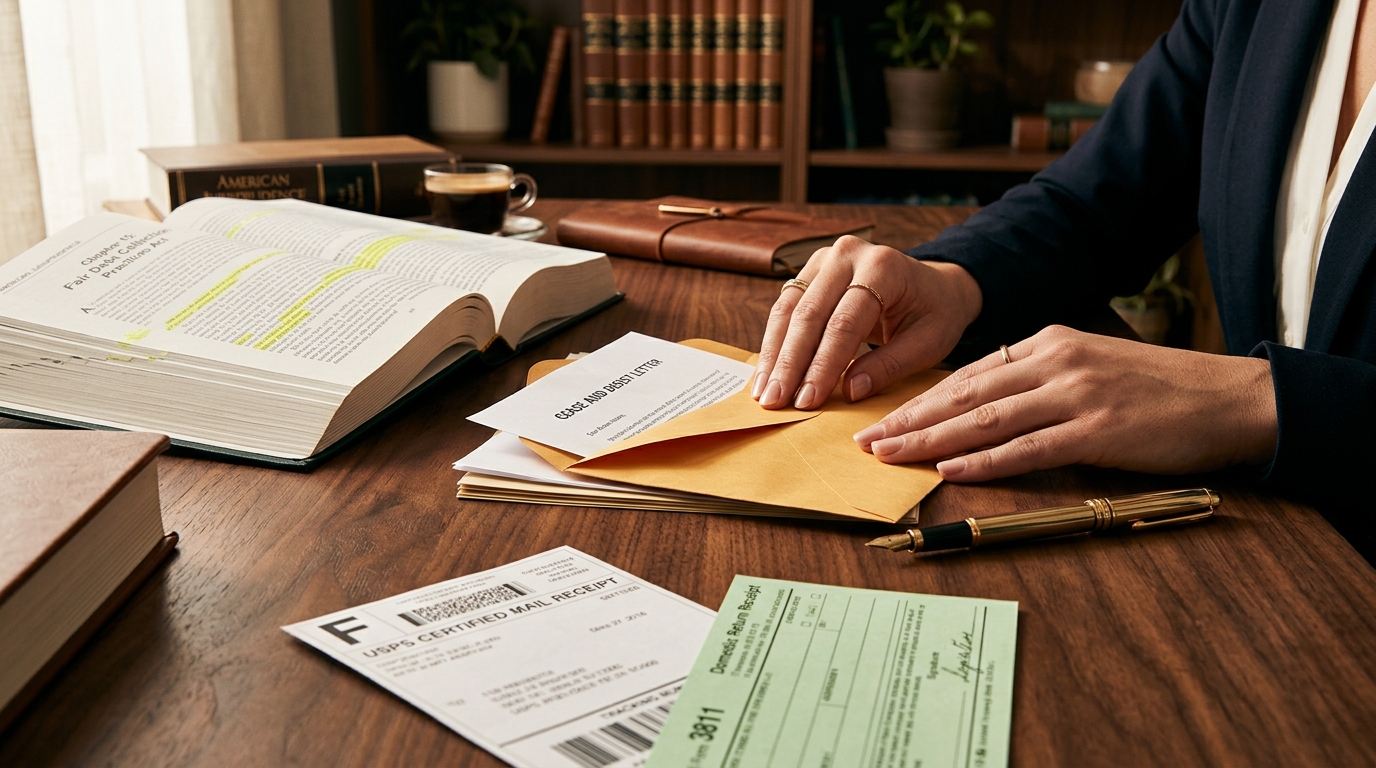

3. El paso crítico: envío por correo certificado

La FDCPA no exige una forma específica de envío, pero la única manera de crear un registro sólido es utilizar correo certificado con acuse de recibo (certified mail, return receipt requested). Este servicio cuesta unos pocos dólares en cualquier oficina postal de Estados Unidos y te entrega un comprobante con la fecha de entrega y la firma del receptor. Guarda una copia de la carta, el ticket de envío y el acuse de recibo; estos documentos constituyen la prueba irrefutable de que el cobrador recibió tu solicitud.

Para el envío, completa el formulario PS 3800 y la tarjeta verde (PS 3811). La tarjeta regresará a tu domicilio con la firma del receptor y la fecha exacta. Adjunta ese comprobante a tu expediente personal. Si en el futuro necesitas demostrar que el cobrador fue notificado, esa tarjeta verde hablará por ti.

4. Qué esperar después de enviar la carta

La mayoría de las agencias respetarán la petición. Si la deuda es pequeña o la documentación es escasa, lo más probable es que la vendan a otro cobrador o simplemente dejen de molestarte. En casos de deuda legítima y bien documentada, el cobrador podría optar por demandar, pero no podrá comunicarse más contigo, solo a través de acciones legales formales. La carta no extingue la deuda; solo detiene el contacto. Si la deuda es real y dentro del plazo de prescripción, el acreedor aún puede recurrir a la corte.

No obstante, documentar cada infracción te da poder. Si el cobrador ignora la carta y sigue llamando, regístralo: fecha, hora, nombre del operador y contenido de la llamada. Con esa evidencia, puedes presentar quejas ante el CFPB (consumerfinance.gov/es/) y ante la FTC, o contactar a un abogado especializado en protección al consumidor. Las violaciones comprobadas pueden generar indemnizaciones de hasta $1,000 por demanda, más honorarios legales.

5. El factor IA: cómo HolaGPT simplifica la redacción

Redactar una carta con los términos legales correctos puede intimidar, sobre todo si el inglés no es tu primer idioma. Aquí es donde la inteligencia artificial generativa, usada con criterio, se convierte en un aliado práctico. HolaGPT, la plataforma de IA para profesionales hispanos, ha incorporado un asistente que te guía en la creación de esta carta paso a paso. Solo necesitas responder preguntas básicas: el nombre de la agencia de cobros, el monto que reclaman y tu información de contacto. El sistema genera automáticamente el documento en inglés con todos los apartados requeridos por la FDCPA, incluyendo la solicitud de validación y las advertencias legales.

Además, HolaGPT te recuerda la importancia del correo certificado y te entrega una versión lista para imprimir y enviar. La herramienta no elimina la necesidad de revisar el contenido final, pero ahorra horas de investigación y reduce el riesgo de omitir algún requisito legal. En un contexto donde cada palabra cuenta, contar con una base sólida es una ventaja competitiva para cualquier profesional o emprendedor hispano que enfrente este tipo de situaciones en EE.UU.

6. Errores comunes que pueden debilitar tu carta

- No incluir la solicitud de validación: Si solo pides el cese, el cobrador podría vender la deuda y el ciclo reinicia. La validación frena ese proceso.

- Usar el envío regular: Sin acuse de recibo, el cobrador puede alegar que nunca recibió la carta.

- Reconocer la deuda en la carta: Frases como «sé que debo» o «mi deuda» pueden reiniciar el plazo de prescripción en algunos estados. Siempre utiliza el término «supuesta deuda» (alleged debt).

- No guardar copias: Necesitarás los registros si llegas a presentar una queja o una demanda.

- Creer que la carta borra la deuda: La carta detiene el contacto, no la obligación. Si la deuda es legítima, el asunto podría escalar a litigio.

7. Contexto legal y alcance de la FDCPA

La FDCPA cubre a los cobradores de terceros, es decir, agencias externas que trabajan para el acreedor original o que compran carteras de deuda. No aplica a los acreedores originales (por ejemplo, el banco que te otorgó la tarjeta de crédito) en la mayoría de los casos, aunque algunos estados tienen leyes paralelas que extienden protecciones. Si el cobrador es un abogado de cobranza, también está cubierto siempre que actúe regularmente como tal.

Además, la FDCPA prohíbe conductas como llamar fuera del horario de 8 a.m. a 9 p.m., usar lenguaje abusivo, amenazar con arresto o informar a terceros sobre tu deuda. Enviar la carta de cese no renuncia a esas protecciones; al contrario, refuerza tu posición si el cobrador intenta cualquier maniobra ilícita.

8. ¿Y si la deuda es falsa o ya la pagaste?

La carta de cese con solicitud de validación es especialmente poderosa cuando tienes dudas sobre la legitimidad del cobro. Si la deuda no es tuya, ha prescrito o ya fue saldada, el cobrador no podrá proporcionar la documentación y estará obligado a cerrar el caso y, en muchos casos, a eliminar cualquier reporte negativo en tu historial crediticio. Guarda la respuesta (o la falta de ella) como evidencia; eso te permitirá disputar la información ante las agencias de crédito.

9. Alternativas cuando el silencio no es suficiente

En ocasiones, la carta de cese no conviene si planeas negociar un acuerdo de pago o si la deuda es reciente y deseas mantener el canal abierto para resolverla sin ir a juicio. En ese escenario, puedes enviar una carta limitando el contacto a comunicaciones escritas y solicitando la validación, sin exigir el cese total. Así mantienes el control, reduces la presión telefónica y documentas todo. HolaGPT también puede generar ese tipo de misivas personalizadas ajustando el tono y las peticiones a tu estrategia.